无人零售下半场:快速淘汰游戏在左边 深耕频道在右边

发布时间:2022-09-17 09:22:10作者:顺晟科技点击:

一度寒冷的无人零售行业现在正在变暖。

护送无人零售赛道的品牌“做饭方便”的消息最近传到了市场上,称获得了500万日元融资。由于疫情的反复,装载无人零售的预制料理成了附近零售的好生意。

今年5月,北京友宝在线技术股份有限公司正式向香港证券交易所方面提交IPO招股说明书,再次冲刺“自动售货机一周”。另外,可口可乐、农夫山泉、元奇林等快饮料企业也增加了护航,加快了智能集装箱的安装速度。

然而,值得注意的是,经过上次产业重组,资本市场已经回归理性,与过去行情高涨的时期相比,目前企业的融资“门槛”明显提高,

无人零售行业会迎来第二春还是春寒,无人零售企业会再次乘风而起吗,是真风口还是伪需求?市长/市场人士分析说,无人零售的下半场,考验仍在继续。

没有人把袖子翻过来,资本和市场更喜欢谁

经历了资本狂欢浪潮的无人零售企业不顾一地鸡毛,向资本市场展示了巨大的发展空间。仅在5年内,无人零售市长/市场规模就增长了10倍,艾玛咨询数据显示,到2025年,无人零售规模接近2万亿韩元,覆盖消费层2.5亿人。

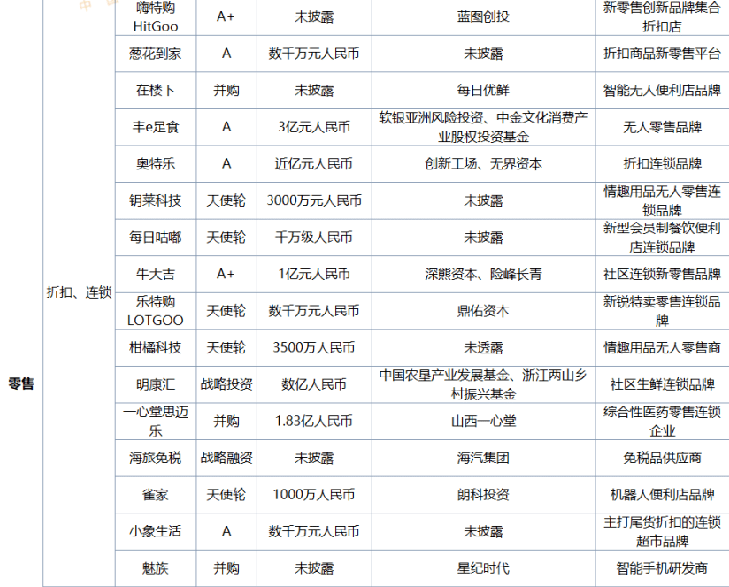

分解为细分赛道相关数据,在线渠道实体电商平台受到投资者的欢迎,其次是线下零售平台,其次是数码产品电商平台、无人智能零售商,其中无人智能零售赛道整体融资比重仅为21%,融资金额也相对较少,占23%。

但是在资本变得谨慎的大前提下,8家无人零售创业公司共获得了超过4亿元人民币的融资。其中,无人零售企业丰族食品、云路网络等获得了最多的融资,前者获得了业界最高3亿韩元的A轮融资。在投资者眼里,无人零售这条赛道还没有爆炸,但始终是新零售线下四大吸金赛道之一。

图源:财团网络搜索网络

“下半年新消费赛道的资本越来越理性,商业模式的可持续性可以根据企业的产品和用户运营、收购等长期经营指标来识别真正有价值的品牌。”很多创业权人士认为,无人零售创业看似门槛低,但实际上是中资、中运事业。如果短期内不能通过规模分担费用,以后更难看到实际收益,头部品牌增长成果将更加稳固。

因为规模化运营比扩张点困难得多。新品牌一般通过流量和营销引导积分扩张,从无人货架进入自动售货机阶段后运营难度增加,需要依靠技术解决供应链和运营效率问题,因此,在市场获得较高评价后,新品牌要想获得资本追逐,品牌必须表现出强大的“自助血”能力。

业界分水岭一出现,“新老选手”拉开了差距

不同领域的玩家进入“无人零售”的方式各有利弊。特别是,可以将竞争者分为四类。1、Ubo等传统自动售货机品牌,在资本疯狂下,主要依靠合伙人模式负责点的寻找和运营,实现快速圈钱,从销售额中获得收益。第二,物流行业如丰裕的E族食品,依靠顺丰现有的客户资源,自营团队提供标准化服务,口碑良好,迅速开放市场。第三,元奇林、龙富山川等饮料界的跨界玩家以强大的品牌效应直接渗透到主要销售终端。四、新鲜感、鸟玩等线路部分品牌依靠技术及流量优势实现业务流失。

从今年无人零售商的生存状况来看,可以说是冰火两重天,企业之间的局面也逐渐出现了差距。再看这次“卷土重来”,无人零售下半场的玩法其实已经不一样了。

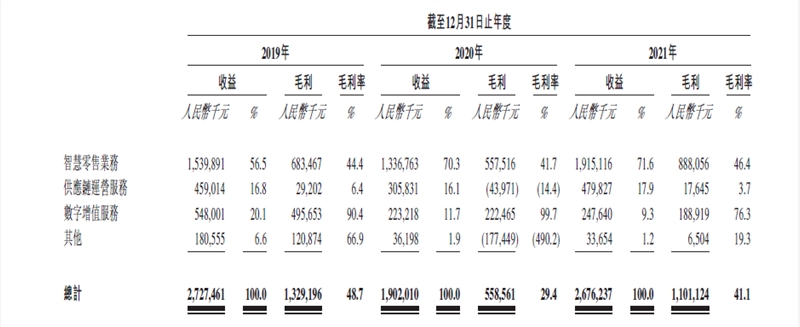

曾经背负着“神仙电商第一周”光环的每天的新鲜感,“廉价出售”的便利购买黯然离场。国内最大的无人零售商优步再次驰骋上市,但受疫情影响,最新的收益数据令人担忧,仍然免不了亏损。 新玩家的袁奇林在2022年底制定了在全国安装10万台智能集装箱的目标,在全国10多个城市迅速铺设了数千台智能集装箱,最近开始部署咖啡(即饮料市场),扩张势头迅猛。拥有多年供应链和物流优势的玩家也通过商业渠道已经开始实现收益,据业内人士透露,丰足的E族式2月融资后进行了大规模扩张,目前已超过7万个,8月销售额1.2亿年同比增长120%,发展势头备受关注。

优宝在线段业务收入和毛利(千元)

资料来源:公司招股说明书

优步、每日优先便利购买、农夫山泉、园林的市长/市场扩张战略可以概括为“大渠道大渗透”,主要攻克公共大流量的大规模“速消法”,但容易被困在“高频低毛利”的瓶颈期。优步在线合作伙伴李明浩说,零售业本来就有自己的毛利天花板。长期以来,油保温线为了确保更大的渠道话语权,降低进货成本,不断安排座位,销售成本激增,影响着企业的净利润水平。

无人零售企业的主战场除了大型商超地铁等人流密集开放公共场景外,还包括工厂、学校、办公室、医院等多种细分场景。据华景产业研究院统计,整理公开资料后发现,从场景分布来看,小区及社区是无人零售需求占比最大的场景,占24%。其次是写字楼、地铁、火车站。比重都是21%。

对于这些主张以规模取胜的品牌,进入细分场景后表现不尽人意的是,与军方咨询合作伙伴、连锁运营负责人温志红一起公开表示,现有渠道之一是针对KA,即零售商超市,一个是针对经销商,与无人智能集装箱完全不同。换句话说,很多跨境品牌选择以无人售货机的形式参与市长/市场竞争,但实际上大部分只是补充主要业务的手段。

为了追求新的增长,不能避免进入分裂消费场景而吵架。如果与消费者的接触渠道加深,此时从用户运营角度来看,品牌的沉淀至关重要。例如,在产业细分领域,5年沉淀下来的丰足E族食在传染病环境下实现了逆势增长。因为目前业界没有多少企业能享受到小场面,例如丰富的E族食品。《工业展望》(Northern Exposure)。

最后写:是什么创造了无人模型?

目前,在网上流量看到正常和线下渠道重组的变化时刻,摆在企业面前的新命题焕然一新。如何在有限的领域内对有限的商品种类达成准确的一致。 无人零售行业在下半场看到了企业精细耕作能力的高低。

无人零售企业成长的关键是用户运营能力。

IMED咨询CEO兼首席分析师张毅表示,在过去的无人零售热潮中,主要集中在资本跟随前端、产业,此次赛道再次火爆登场,资本的力量相对薄弱,更多的推动力是产业零售转型。

无人零售是一项好事业,也是一项艰难的事业。

在舞台前,所有人都将对新消费时代的用户需求进行深刻的理解和加倍的满足,要获得舞台前的胜利,就必须实现技术系统、物流仓库布局管理、商品智能化运营、用户需求精确匹配等整个智能供应链的共同发展,要求企业有效管理场景识别、商品选择、库存管理、物流等整个过程数据。

门槛低的无人模式背后是沉重的成本和供应链支持,相当考验入境者的运营能力。不仅要依靠时效性高的前方仓库运营能力,还要依靠地面业务人员提供深度服务,保持客户粘性,这也是为什么行业普遍面临货物损失率、运营成本、竞品包围、SKU限制、影响客户体验等难题的原因。

这相当于艾草咨询CEO兼首席分析师张毅的看法。“实体产业对无人零售有实质性的收益需求,发展速度相对稳定。运营,如果致力于差异化选择,我想可以杀死"血路。"

随着行业整体成本、企业运营效率的提高和经验丰富的玩家成熟度的提高,无人零售行业的分水岭开始出现,从“宽”转向“深”的行业格局意味着竞争开始从渠道战争转向用户战。与前一轮最大的不同是,入境者被要求“降低成本、提高效率”,运营模式的深度能力必须涵盖各种消费场景。随着科技创新技术的积累,相信无人零售企业的传统商业改造能力也会越来越强,优秀的选手也会跳出来。

(申报)

- 上一篇 : 一线城市90后正在勒紧裤腰带

- 下一篇 : 揭开600亿蜜雪冰城的脸和里子