直面诸侯 携手作战:新能源汽车发起“全面战争”

发布时间:2022-10-11 09:21:50作者:顺晟科技点击:

第01条后来者来势汹汹“似乎很少有人意识到,中国在可再生能源发电和电动汽车方面领先世界。”

马斯克这么说,并不是在恭维。新能源汽车可以算是国内最确定的赛道之一,供给侧百花齐放,各路选手争相入场。这加速了行业的发展,也让行业变得异常“浩如烟海”。

体积是直观的。现在,随便找个城市路口,站5分钟。从流量上可以数出不少于10个新能源汽车品牌。前几年,外界谈新能源汽车,只谈特斯拉、韦小立、比亚迪。

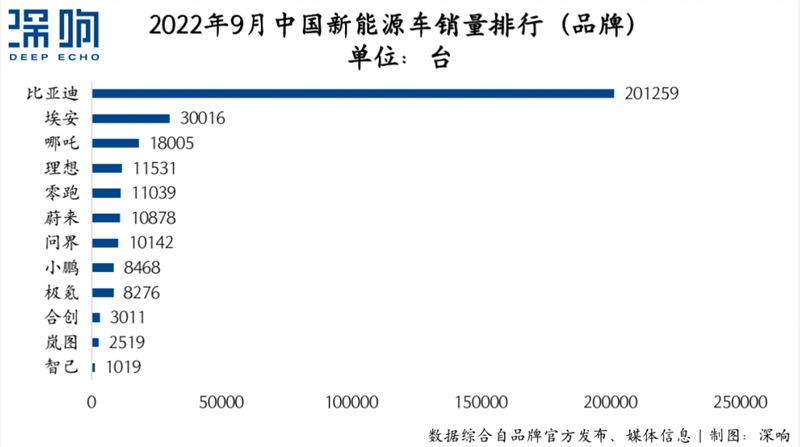

一群新面孔来势汹汹。今年9月,中国新能源汽车销量排行榜上,各传统车企的子品牌、又一批“造车新势力”、不同背景玩家合作的新品牌占据了前排。商场内店铺众多,消费者不时可以在手机上刷新车广告。

此外,新面孔还充满“吸金”能力,动作之快成为“港股造车第四新势力”。

这种情况已经持续了一段时间。8月份的销量榜上,前三里没有韦小立,李甚至出现了销量较上月负增长的情况。也有负面的舆论关于韦小立,比如李ONE的关机风波,G9的紧急重新配置,甚至舆论场上出现了“新势力正在成为旧势力”的尖锐评论。

一方面是确定性很大的赛道,一方面是不确定性很大的竞技格局。这个行业变得非常有趣。为什么新品牌来势汹汹?李玮遇到的问题有什么共同之处吗?行业真的变了吗?

01后来者来势汹汹

所谓“后来者”主要有两类,一类是快速补位的传统车企,另一类是另一批崭露头角的新玩家。前者的关键词是“反击”,后者则是抓住错位崛起的机会。

前几年国内新能源车的风头差点被韦小立抢走。虽然传统车企早已进入市场,但由于依赖B端市场、受困于“油改电”、依赖路线等种种原因,实际效果并不能与对外的口号相匹配。新旧交替之际,业内甚至出现了“电动车时代,传统车企根本没有机会”的声音。

但是事情已经改变了。最近几个月,除了牢牢占据榜首的比亚迪之外,广汽爱安、吉利吉氪、东风蓝兔、SAIC智机等传统车企的子品牌都位居前列。这些子品牌包袱轻,营销方式、销售模式、融资更灵活,沿着新能源汽车的浪潮成功起步。

以广汽鄂安为例。这个2017年成立,2020年独立运营的智能电动车品牌,势头凶猛。2020年和2021年,鄂安分别实现59,543辆和120,155辆的销量。今年9月,Ean销量达30016台,同比增长121%;1-9月累计销量182,321辆,同比增长132%。

在销售额增长的同时,鄂安在今年3月和7月完成了两轮融资,融资规模分别为25.66亿元和150亿元,对应的估值分别为392亿元和850亿元。类似的销售和融资节奏也出现在其他传统汽车子品牌中。

销售业绩也很突出,魏小利之外还有两支“新生力量”,——哪吒汽车和零跑汽车。2022年1-9月,哪吒累计交付汽车111190辆,同比增长168%;零跑汽车共交付87602辆。

两者都曾属于造车新势力的“第二梯队”,销量的快慢与他们瞄准的价格区间有关。3354哪吒汽车从一开始就瞄准了低价市场,目前的主力车型哪吒V系列价格在10万元左右。零跑畅销的T03,价格也在10万以下。

从10万元以下市场起步的好处是这个价格段渗透率高,市场空间大,竞争相对不那么激烈。东吴证券的研究报告显示,5 ~ 10万元价位的新能源汽车渗透率为25.8%,接近市场整体渗透率。当韦小立、特斯拉等品牌在中高端市场苦战时,哪吒、零跑从低价市场找到了错位崛起的机会。

哪吒联合创始人兼CEO张勇曾说:“韦小立握着金钥匙。我们是草根,起步于下沉市场,注重性价比。好在下沉市场足够大,没有那么多玩家。”

然而,从低价市场出发还有另一面。

主要产品定价低,公司毛利率上不去,品牌力难以提升。从零跑汽车的招股书中我们可以清楚地看到“以价换量”的隐患。2019年、2020年、2021年和2022年第一季度,零跑的毛利率分别为-95.7%、-50.6%、-44.3%和-26.6%。

毛利为负的情况在同样是“新生力量”的韦小立身上也出现过。伟力上市前毛利率也是负的,但到2020年,三家毛利率都是正的。

")

02魏小丽《弯弯》

相对于后来者的风光,韦小立有内外两方面的压力:外部压力与行业竞争有关,内部压力是因为韦小立有新的高峰要爬。

蔚来正在攀登的新山峰是“产品迭代”。2017年至2020年,蔚来基于第一代平台相继发布了ES8、ES6、EC6(即“866”组合)。2022年,基于蔚来二代平台的ET7、ET5、ES7上市。随着新老产品的更迭,蔚来需要践行“平衡”。

“平衡”表现在很多方面,比如新车上市时,“866”组合安全有序退出市场,消费者预期协调好,新老产能关系处理好。秦把这种状态形容为“弯道超车”。

据媒体报道,在8月的成都车展上,秦表示蔚来已经“率先进入弯道”,产品更新换代是第一个大弯道。蔚来成立的比较早,领先两个位置,所以不能拿蔚来的曲线状态和别人的直线状态做比较。另外,有些公司可能进不去那个角落。

巧合的是。根据《品佳》的报道,何也提出了类似的“直上弯道”的理论。在它看来,第一代新生力量正处于风口浪尖。弯道的难度是“从10万到20万,从20万到30万,从30万到40万,从第一代技术平台到第二代技术平台”,而Xpeng汽车目前的逻辑是“稳步弯道”。

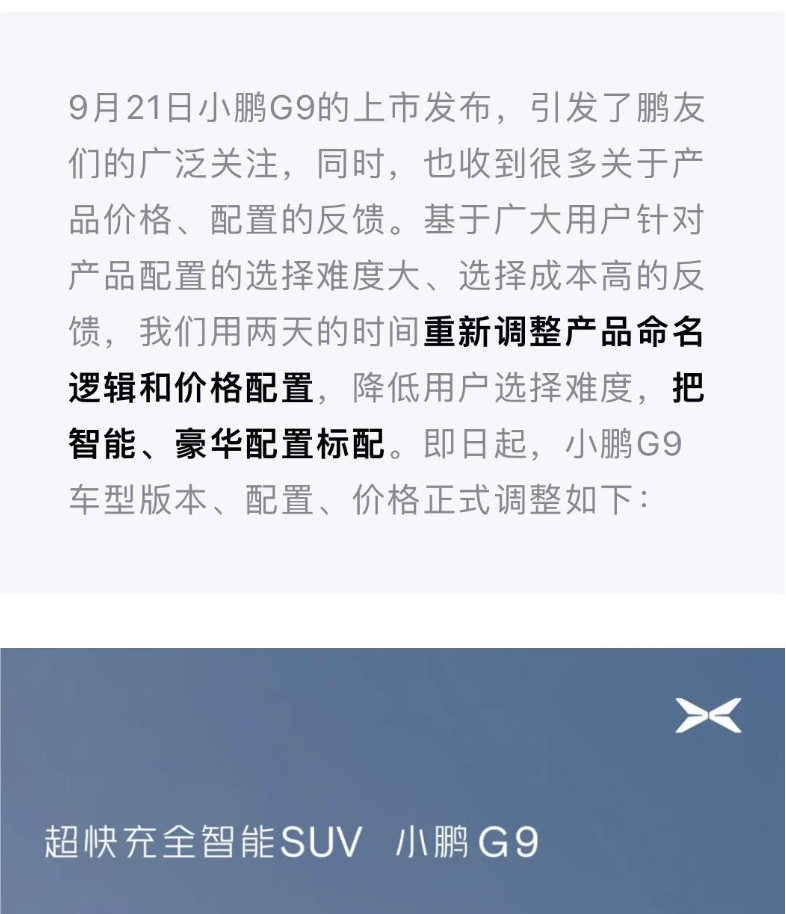

然而,正在好转的小鹏最近遇到了各种问题。小鹏G9一上市就遇到了危机。作为小鹏第四款量产车型,G9负责小鹏的高端冲击和毛利提升。但因为其混乱的配置,遭到了内外的质疑,最终导致了新车发布刚两天配置清单和价格就被大幅改动的罕见一幕。

来源:微信官方账号,Xpeng汽车

在小鹏的G9陷入混乱的同时,小鹏的原版车型P7和G3也面临着销售压力。今年9月,小鹏交付了8468辆电动汽车,同比下降19%。新车型G9能否扭转下滑趋势将是小鹏目前发展的核心点。

李也因为没有把握好“平衡”吃了大亏。今年6月,理想L9上市,售价45.98万元,与李ONE 30-35万元的价格区间不同。在公司的规划中,两款车属于不同价位,这样就不会出现抢新车的情况。但是事情完全走向了计划的另一面。

理想中的L9上市,升级车型即将问世的市场预期,使得李ONE的销量明显缩水。7月份,李ONE交付了10,400辆汽车,较上月下降了近20%。8月份形势进一步恶化,李ONE汽车销量为4,571辆,较上月下降56%。在今年第二季度的财报电话会议上,李的联合创始人兼总裁沈亚男表示

新旧之交,李迫切需要李一个人在新楼顶上的位置。9月30日,理想L8上市,同时发布的还有理想L7。按照原来的预测,理想L8应该在今年11月发布,理想L7应该在2023年第一季度发布。提前发布的背后是李急于稳定市场。

如何尽可能平稳地度过新旧过渡期,如何完成从爆款到平台战略的切换,将是李在新阶段面临的首要挑战。

03近身肉搏,全面竞争

上面提到的新能源汽车的品牌和车型只是目前市场的一部分,更多的新玩家和新车型正在进入市场:

今年7月,长安汽车全新首款新能源汽车3354长安深蓝SL03上市;8月,由长安、华为、当代安普科技有限公司旗下奥伊塔品牌首款车型“奥伊塔11”上市,华为、赛勒斯旗下“文杰”品牌交付10045辆,创造了国内新能源汽车品牌单月破万的最快纪录;9月,首款车型樊菲R7和第四款车型零跑C01在樊菲汽车独立运营后正式上市。

")

如果算上合资车企、外资车企、还没开过车的后来者(如小米汽车),名单还可以更长。

这个行业的观点已经完全改变了。几年前,在以“魏小利”为主角的阶段,车企之间的关系是合作大于竞争。33,354蔚来主打高端纯电动SUV,理想上走的是增程技术路线,小鹏的定价与前两者明显不同。三家公司在各自的子赛道上探索,其中一些公司不得不一起“革新燃油车的生活”。

但目前的行业叙事是,车企不仅要占领现有山头,还要抢新山头。

在李玮和李玮之间,不时传出小鹏试图借G9突围,蔚来将以“第二/第三品牌”探索价格区间的消息,理想改变了原来单一的爆款策略。除了小李,各个车企的扩张也是如火如荼。

哪吒和零跑是“自下而上”路线的代表。哪吒汽车CEO张勇曾表示,2022年哪吒汽车的关键词是“向上”。今年7月,哪吒S上市,售价19.98万-3.38万元不等。实现“产品向上、品牌向上、目标市场向上”,是哪吒汽车的战略产品。而零跑也在招股书中披露,2025年底前将推出7款新车型,价格在15万-30万之间。

广汽的主力车型阿亚恩在纯电动车市场有15-25万元的停车位。今年9月,阿亚恩推出了高端品牌Hyper Haobo。东兴证券研究所认为,Hyper系列的推出将推动爱安的高端化进程;同样在9月,吴洁M5EV在华为秋季发布会上发布,标志着华为集中度较高的AITO品牌正式进军纯电市场。

目前新能源汽车市场琳琅满目,品牌和车型众多。除了表面上的价格和车型竞争,各车企在供应链和智能化领域的竞争同样激烈。

新能源行业正在上演一个与其他行业竞争的故事,市场对此并不陌生。当时手机行业经历了百花齐放,从“中华酷联”到“华米OV”时代,再到现在的“融米OV”。行业从分散走向集中后,谁还记得早期的波导手机,还有乐视手机,360手机,魅族手机?这些曾经搅动行业的品牌,如今已经失去了存在感。

当然,新能源汽车和手机有区别,但行业发展的规律是一样的。手机行业经历的大起大落和淘汰,未来必然会出现在新能源汽车行业。谁会胜出不得而知,但唯一可以确定的是,一场玩家更多、规模更大、影响更广的新能源汽车“全面”大战已经打响。

(报告)