寒冬中的大厂广告:哔哩哔哩保留 拼多多放大

发布时间:2022-09-29 09:47:24作者:顺晟科技点击:

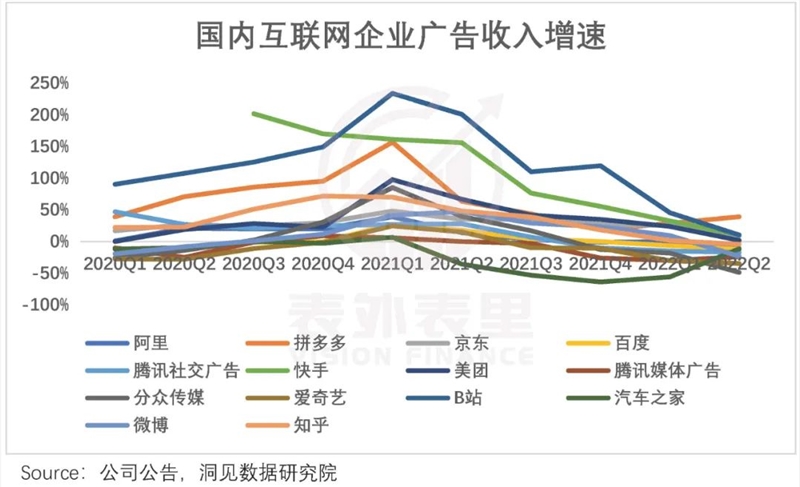

寒意可以说是2022年上半年互联网广告市场的真实写照。

“目前中国市场的广告预算相对较低。受疫情影响,一些城市实施了管控,很多品牌降低了广告预算。”小米集团副总裁林世伟在最近一个季度的电话会议上这样分析。

无独有偶,在2022Q1电话会议中,a auto quickless CEO程也表达了对广告业务前景的担忧:“自3月份以来,广告收入同比增速放缓,目前没有明显的复苏势头。”

更有甚者,他直接宣布放弃广告业务。今年7月,金山办公CEO张清源在微博上表示:“我们计划明年彻底关闭广告业务。”

惨淡不仅挂在很多大男人的嘴边,也写进了各家的财务报告。

在长视频赛道上吸金能力不错的芒果超媒体,上半年广告收入下降30%。热门综艺《浪姐3》开播时,只获得了5个赞助,上一季有15个。

多条腿走路的腾讯也未能幸免。网络广告收入连续三个季度同比下降,Q2的降幅扩大至18%,其中媒体广告同比下降25%,为史上最大降幅。

头还是老样子,其他平台瑟瑟发抖。汇集了国内近20家平台的广告业务,几乎“无人居住”。

如此“冷”,市场或多或少都经历过。但是“惨”并不能说明广告行业的一切。

基于此,互联网广告行业深度复兴,发现在经济低迷时期,公司处于分化状态,呈现出不同的结构特征、周期韧性和潜在弹性。有四个具体发现:

1.在下行周期,放弃转化链条长的平台。

2.LTT增长是广告增长的北极星指标。

3.不同的用户平台有不同的锚定业务系统。

4.短视频趋势下,广告商业模式趋同。

下行周期,转化链长的平台被抛弃

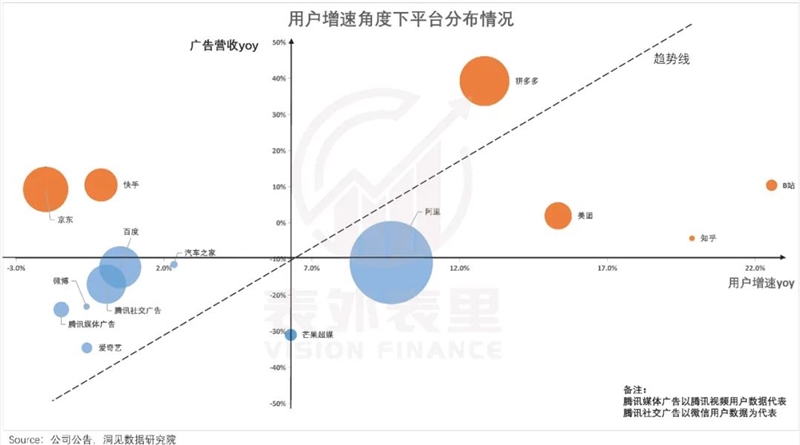

一般来说,用户的增长可以促进广告业务的推广,两者之间存在一定的正相关关系。

以用户增长率yoy为坐标系横轴,以2022Q2的广告收入yoy为纵轴,得出平台分布如下:

备注:1。泡沫大小是指广告业务的规模;2.坐标系的原点是中点;3.假设用户的增长和广告业务的增长同向同比例变化,可以做出一条斜率为45通过均值点的趋势线。

看趋势线,拼多多、JD.COM、阿Aauto Quicker、知乎、哔哩哔哩都出现了明显的背离,但有人欢喜有人忧。

偏离右上的拼多多,跑出了强劲的广告业务增长率;JD.COM和阿托更快,偏离左上角,正在改变相反的方向。用户增长乏力时,广告收入逆势增长。

相比之下,哔哩哔哩和支湖的流量增长较快,符合新阶段的特点。按理说他们对广告主的吸引力更大,但从斜率来看,他们的广告业务增速还不如外卖集团。

这可能意味着市场的口味变了,在判断平台广告业务时,用户增长的重要性在下降。

为了找到变化背后的原因,我们再来看看各个公司的具体业务。

作为一个短视频平台,Aauto Quicker拥有用户时长和转化率高的先天优势,自然更受广告主欢迎。

拼多多和JD.COM这种自己卖货的,是实现“产品-效果-销售”闭环的最佳玩家,广告主很难拒绝。因此,品多多和JD.COM的成就就不足为奇了。

2022Q2,拼多多和JD.COM分别超越腾讯和百度,挤进互联网广告收入第二和第三的位置。

从这个角度来看,就不难理解哔哩哔哩为什么

但无论是平台属性还是经营策略都不是决定性因素。毕竟有能力拿100%的,谁不想站在领奖台上呢?

哔哩哔哩和智虎表现不佳应该还有其他因素。

LTT增长,才是广告增长的北极星指标

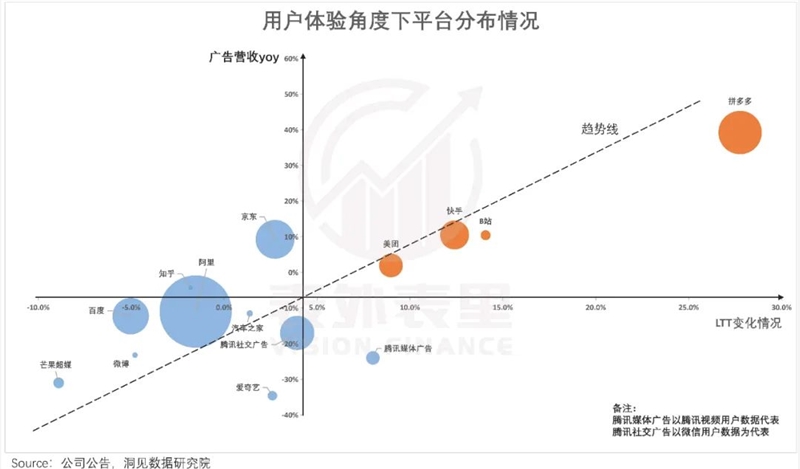

用户体验和平台商业变现的平衡也会影响平台广告收入。

以单个用户的生命总时长(LTT)同比变化值为坐标系横轴,以2022Q2的广告收入yoy为纵轴,得出平台分布如下:

备注:1。量化用户体验,从客户终身价值(LTV)=ARPU/流失率得到LTT=用户时长/流失率用户时长/(1-粘性)。因此,单个用户总用户时长(LTT)的同比变化代表了用户体验的改善或减弱;2.泡沫大小是指广告业务的规模;3.坐标系的原点是中点。

如图所示,LTT与广告收入增长率高度正相关。也就是说,每个平台的广告业绩都可以被LTT很好地量化。

具体来说,逻辑是这样的:随着用户体验的提升,广告留存率会提高,广告主的投放意愿会增强,平台的广告收入也会上升。

因此,我们认为,在某种程度上,LTT可以作为判断广告业务的第一指标。

再看公司,除了拼多多、哔哩哔哩、Aauto Quicker、美团,大部分互联网公司都很难平衡用户体验和广告变现的关系。但是,不同公司之间还是有差异的。

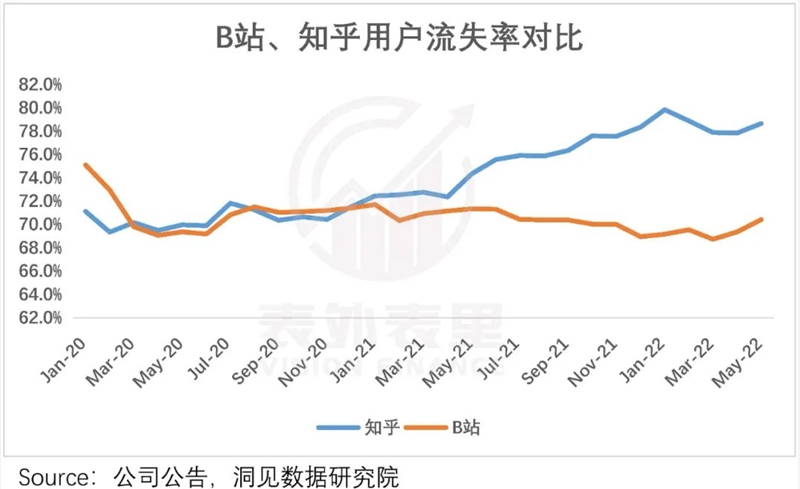

以智虎和哔哩哔哩为例。从上面可以看出,两个国家的用户增速不相上下,商业化进程应该接近,但是知乎的广告增速不如哔哩哔哩。

说到底,是知乎急于变现:面对大众之后,知乎的软文内容和各种惊悚刺激的虚构故事屡见不鲜。专业的发言被醒目、巧妙的评论挤掉,平台内容质量明显下降,用户吐槽越来越多。

哔哩哔哩在“只是吃”的情况下相对克制。例如,陈睿承诺之前不会有开场广告。

在平台的不同态度下,用户开始用脚投票。可以看出,知乎的用户流失率持续上升,而哔哩哔哩的用户流失率相对稳定。

备注:流失率(1-DAU/MAU)表示用户体验变化导致的用户流失。

这样你就可以回答上面的问题了,为什么两个用户都增长很快,但广告收入增速却不好:知乎欺骗用户后没有好的内容留人;哔哩哔哩害怕用户会被广告劝阻,他假装矜持。

尽管哔哩哔哩在现阶段似乎有更大的商业想象空间,但它并非没有担忧。

一方面,立旗会限制自身商业化的高度;另一方面,一旦后期因为生存需要被迫增加广告位,会极大伤害用户感情,遭到反击。

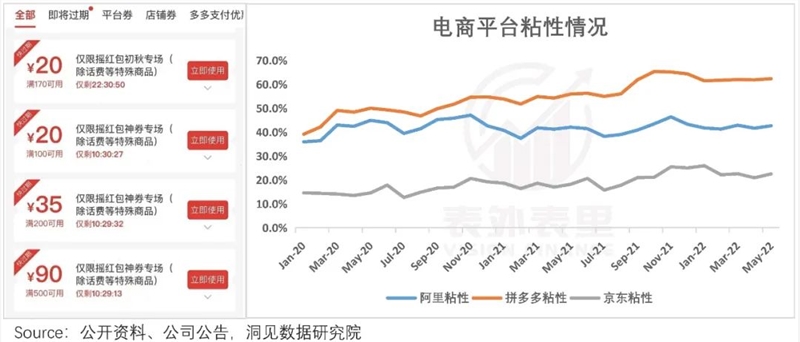

Aauto更快和拼多多之所以能够实现用户体验和广告业务的同步增长,就在于满足了用户的需求。

都2022年了,拼多多还在紧锣密鼓地推出“剁手刀”“送红包”流量运营活动,靠的就是五环外用户对优惠券的喜爱。

可以看出,在这种诱惑下,拼多多用户粘性碾压JD.COM和阿里。

除了提供老铁路人喜欢看的土里土气的视频,Aauto Quicker还在继续扩充内容sku。光大证券在其2022Q1财报发布后预测,Aauto更快短剧、体育等垂直内容的发展将促进特定用户的留存和推广。

可见,在平台商业化的过程中,能否把握好时机和度,让用户乐于接受,是判断其广告业务增长空间的关键因素。

不同用户体量平台,锚定业务体系迥异

流量池的大小是广告主选择平台的重要指标。

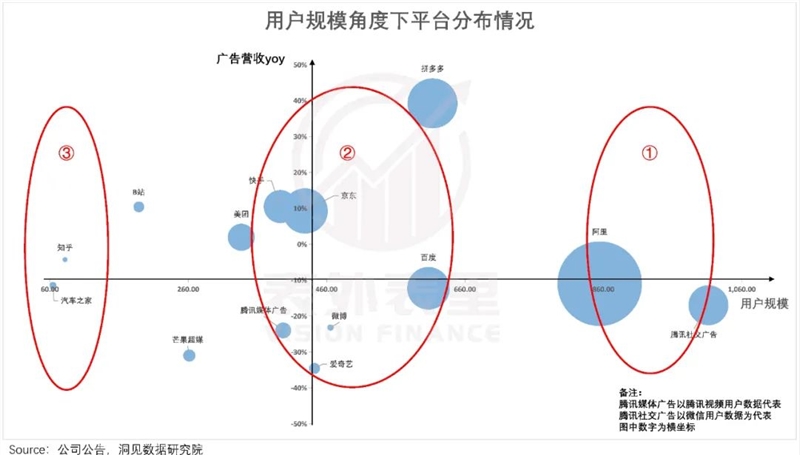

以用户规模MAU为坐标系横轴,以2022Q2广告收入yoy为纵轴,平台分布如下:

备注:1。ci

可以看出,用户规模与广告业务增长率之间并不存在持续的正相关关系:当平台用户规模仍处于增长阶段时,用户规模越大,对广告主的吸引力越大,广告收入越高;当用户规模接近天花板时,广告业务与用户规模的相关性减弱。

根据图中平台的分布,大约有三种不同规模的平台:

红圈内是用户量大的成熟公司,如阿里、腾讯等。他们的广告业务很大,但是波动性很小,很难有爆发式的增长。所以对于这类公司,主要看第二条成长曲线。

的确,可以看出阿里忙着云计算,百度沉迷于自动驾驶,都在努力摆脱“广告依赖”。

备注:百度的用户规模不在红圈,但归类为成熟平台。

拼多多、JD.COM、爱车快等具有一定用户规模的平台位于红圈。他们不能像哔哩哔哩和知乎那样依赖用户的增长,但广告收入的增长率仍然强劲。

如上所述,他们的平台属性更有利于广告转化,也更注重保护用户体验。

然而,虽然都是优秀的学生,但他们的玩法不同,成长路径也完全不同。

正如我们在《拼多多增长内幕》篇文章中讨论的,拼多多在打出用户规模和粘性这张牌后,依靠众多视频激励的“鲜花活动”,挤出了单个用户的总用户时长(LTT),让流量增长的故事再次响起。

相比之下,JD.COM和a auto faster都专注于品牌扩张。

JD.COM首席财务官冉旭在2021年第三季度电话会议上强调,在Marketplace的生态系统完善后,几乎所有类型的第三方业务都在进来。

Aauto快人程在2022Q2电话会议上表示:今年上半年,每月新增业务较去年同期增长90%以上。今年计划布局100条产业带,今年上半年已完成50%以上,覆盖十几个行业。

换句话说,他们找到了广告业务增长的新指挥棒,支撑了高增长率。微博、爱奇艺等没有找到接力棒的公司基本都是躺着。

红圈也有用户规模较小的平台——汽车之家、知乎等。受制于平台本身的垂直属性,在用户规模上没有竞争优势。如果你想支持广告业务,你就得看商业化的反向信号。

比如面对追赶懂开车,开车容易等的同行。汽车之家也开始拓展视频、直播、新能源社区等领域的内容。

QM月数据显示,汽车之家DAU较去年同期增长7.5%;业绩方面,也有反弹趋势。

总而言之,面对不同用户规模的公司,他们的定位点是不一样的,不要混淆。

短视频化趋势下,广告商业模式趋同

平台商业模式也影响着广告业务的走向。

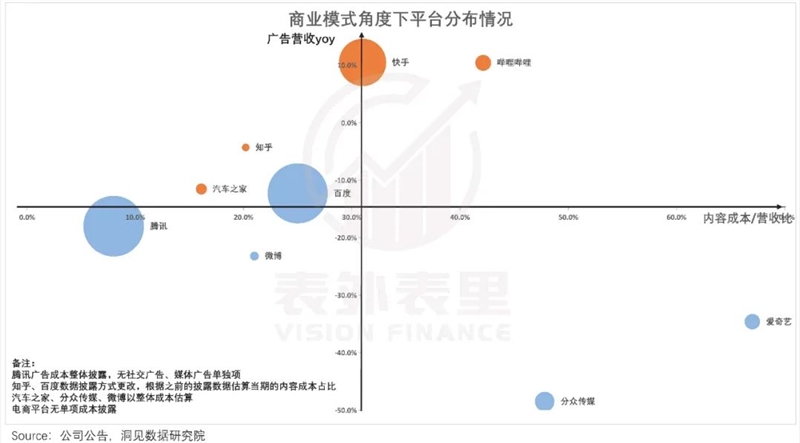

以平台广告业务成本占收入的比例为坐标系横轴,以2022Q2广告收入同比为纵轴,得出平台分布如下:

备注:1。成本/收益指数越高,平台商业模式越倾向于以资产为中心;2.圆圈的大小代表平台广告的规模;3.坐标系的原点是中点。

从图中可以看出,分众传媒、爱奇艺等重资产模式的公司,广告收入低,从娘胎里就是“硬伤”,弹性较弱。相对而言,腾讯等轻资产模式的公司业务韧性更强。

值得注意的是,以UGC起家的哔哩哔哩是“爱奇艺”。目前其内容成本在营收中的占比已经接近分众传媒。

理由也是老生常谈。近年来,哔哩哔哩开始大量购买内容,甚至因为大量购买版权的“土豪”行为,被用户嘲讽为“Billie Billie矿业公司”。

相比之下,Aauto Quicker的商业模式更轻,广告收入增速更好。原因也很简单:

2022Q2,故事模式在哔哩哔哩的播放量增长了4倍,占总播放量的近1/4,广告产品已经上线。根据广发证券的预测,故事模式可以承担20%的广告加载率。考虑到销售率,目前实际装车率在13%左右。

三大电商平台中,众多视频用户渗透率从年初的8%增长到目前的25%,日均使用时长45分钟,超过视频号的35分钟。

马花藤在最新的电话会议中也多次暗示视频号:“公司将专注于提高业务效率和增加新的收入来源,包括在视频号中推出信息流广告”。

这必然导致平台的广告商业模式趋同,竞争进一步加剧。

2022年上半年,互联网广告市场看似“无人居住”,实则暗流涌动。

行业变了,看问题的视角不能再局限于过去。需要考虑用户增长率、用户体验、用户规模、平台商业模式等角度。毕竟古语有云“过坎侧成峰”。

当然,我们看到的可能只是冰山一角。

(报告)

- 上一篇 : [9月]卸妆爆破门 11万赞收藏量

- 下一篇 : 《天助》贾跃亭