货架电商不会死 但感兴趣的电商还没赢

发布时间:2022-10-09 09:21:18作者:顺晟科技点击:

今年7月,阿里向HKEx提交申请,要求将香港列为“主要上市地”。届时,阿里巴巴将成为一家在纽约证券交易所作为存托股上市、在香港交易所作为普通股上市的公司。

分析背后的原因,主要是为了有更强的风险对冲能力。在全球政治经济环境面临巨大不确定性的情况下,即使是阿里这样的巨头也无法“独善其身”。

伴随公告的,还有阿里巴巴2022财年年报:受疫情影响、消费疲软和宏观不确定性影响,2022财年,虽然阿里总营收同比增长19%,但净利润同比下降67%。

2022财年,阿里巴巴也遭遇了互联网行业迄今为止最大的一笔反垄断罚款。然而,在“二选一”的现象消失后,许多服装、化妆品和零食品牌开始“多方下注”,JD.COM和拼多多出现了一波“回流潮”。

来自短视频崛起的电商竞争也对阿里的主要电商业务提出挑战。2022年5月,电商总裁魏表示,2021年Tik Tok电商GMV是同期的3.2倍。一年时间,180万商家新入驻Tik Tok电商。有媒体透露,Tik Tok电子商务的GMV接近一万亿。

另一方面,在a auto faster,2021年电商交易总额(GMV)达到6800亿元,同比增长78.4%。在第四季度,Aauto faster品牌的GMV播放量达到了第一季度的九倍以上。

至于2021年淘宝直播的GMV,虽然没有公布直接业绩,但去年5月的财报披露,2021财年淘宝直播的GMV超过5000亿。在直播电商增长逐渐进入瓶颈的当下,两家的差距并不大。

所以,不管阿里成不承认,现在直播电商的格局已经形成了“三国杀”的局面,曾经的传统电商老大正在经历“内政不顺,外交不顺”的局面。

今天,或许我们真的需要认真思考一个问题:在人们对电子商务的兴趣越来越浓厚的背景下,货架电商会消亡吗?

从传统电子商务到生活电子商务的演变

在过去很长一段时间里,货架电商公司,包括阿里、JD.COM、拼多多等公司,在互联网电商领域占据主导地位。直到Tik Tok和Aauto Quicker两个短视频平台的崛起,“视频”作为内容的媒介开始被重视,并逐渐开启了“直播电商”的无限前景。

有趣的是,淘宝直播是“直播电商”的提出者,最典型的是维娅和李佳琪这两位领军主播的崛起。

2016年5月,调皮的Viya接到了淘宝的电话,马上开始了她假期生活的第一次直播。当天,Viya获得了5000次观看,粉丝数量增加了2000人。

很快,在淘宝主办的“主播10小时连播”活动中,Viya一个小时就卖出了2万多张票。参加这次比赛的还有来自美容组的李佳琪。

然后2020年,直播电商爆发,成为最容易赚钱的行业。罗永浩加入“Tik Tok”,成为兄弟。他曾透露,做直播电商的第一天是盈利的:“非常赚钱。一个晚上的销量2000-3000万,利润率10%以上,和头部主播差不多”。

辛巴更快地在阿托完全站稳了脚跟。2018年8月,辛巴开始了第一次直播,卖自己工厂生产的棉密码卫生巾,最后带了12万元。11月,辛巴单场投送记录迅速攀升至1.1亿元。

至此,“直播四大天王”归位,直播电商的几大玩家也相继成立。最大的自然是淘宝直播,比人头主播和GMV的数量还快,还快。一个显而易见的证明是,在2020-2021年的大部分盘点榜单中,淘宝的头部人才总是占据前10的大部分席位。

仔细分析一下直播电商兴起背后的原因,主要包括四个驱动力。

首先,在平台商业化的驱动下,直播电商取代货架只是表面现象。从本质上讲,高效率的流通模式会对低效率的流通模式产生影响。短视频内容的虹吸效应占据了互联网流量的绝大部分,如何更高效的将这些流量变现成为平台首要考虑的问题。

在互联网广告收入逐渐见顶,投融资市场萎缩的背景下,电子商务成为增加单位流量收入的绝佳模式。

2021Q3互联网公司广告收入增速/图片来源:品玩

从宏观角度看互联网广告市场,在经历了2015年的双创时代、2017年的自媒体时代、2020年的教育和新消费热潮后,部分新锐广告主未能杀入决赛,最终厌战战场;有的粮草充足,却直接停工整顿;还有消费下降,直接失去续新融资的机会,品牌消散,最终造成互联网广告投入的整体萎缩。

近两年来,Tik Tok和Aauto Quicker频频出台政策,打造了更多头部标杆和品牌。例如,在Tik Tok,东方被选为现象级直播工作室,而在Aauto Quicker,“品牌建设”,它想通过建立供应链壁垒来满足用户的个性化需求。

其次是用户的驱动力,算法推荐机制下的兴趣驱动产品层面,形成“以物找人”的商业逻辑。

比如典型的早期拼多多的成功,客户的需求是分层的,同质的需求匹配同质的供给,单一的SKU容易被放量。只有量大了,才能在供应链上有更大的话语权,才能拿到更低的价格。在直播电商已经形成市场化流量分配机制的背景下,用户需求正在影响平台的流量分配,这是“以货找人”逻辑的核心。

另一方面,“直播工作室”的内容媒介通过“表演式”的内容进一步提高了用户订单的转化率。根据中泰证券的研究,图文形式的单个UV订单转化率平均在0.5%左右,短视频为1.5%,直播最高为4.3%。

第三,商家端受获客成本驱动。电商本质上是流量生意,流量的获取和分发方式尤为重要。平台自身的流量成本较低,可以将流量赋能或给予用户或商家更多的利益,提高平台冷启动的速度。

比如典型的拼多多利用用户间的社交网络效应,通过娱乐等方式,拥有更低但更高效的流量获取成本。短视频平台通过内容和KOL积累流量,再将这部分流量转化为电商流量,前期为商家打造大红利流量池,大大降低流量的获取成本,为商家提供价值洼地。

最后,短视频平台接入第三方电商链接和店铺,加速了用户消费习惯的形成。淘宝链接当初连上摇一摇快的时候肯定没想到。虽然获得了额外的流量,但是养成了摇一摇快用户的购物习惯,以至于现在形成了自己的“自吃”,这是包括阿里、JD.COM在内的货架电商焦虑的来源。

自此,直播电商进入了一个快速发展的通道,而打造头部的模式因为能快速带动商家和消费者的参与热情而被各大平台所采用,催生了直播电商的赛道。

上帝又失去理智了,谁的伤口更深?

某种程度上,直播行业的快速成长阶段,也是各大平台争神的阶段。

从2019年到2021年,淘宝用户的购物习惯经历了从搜索推荐到主播带着逛的转变。直播电商遍布中国,而李佳琪和维娅的名字却默默无闻,影响力不亚于当红一线明星,甚至有过之而无不及。

2021年双十一首个预售,1.6亿人去了李佳琪的直播间,1亿人去了

当Tik Tok与罗永浩签约时,据说他还与Aauto faster进行了一场较量。——程,Aauto Quicker创始人,亲自下车与罗永浩洽谈签约,签约费超过的6000万,达到1亿。但基于用户差异的考虑,罗永浩最终选择了Tik Tok。

之后,Tik Tok把平台的资源尽其所能给了老罗。最明显的事情是在Tik Tok的屏幕打开和横幅的广告活动。直播当天,推出了老罗的限量礼物“老罗别这样”。此外,Tik Tok还给了老罗一些媒体资源,帮助老罗预热出道。最终,2020年4月1日的第一场有货直播秀获得了1.1亿元的交易额和近5000万的观众。从此,罗永浩成为了Tik Tok有货的“一哥”。

相比之下,Aauto Quicker的造头之路就有点坎坷了。六大家族占据的格局一度让平台官员难以管理。直到辛巴带着奖励的崛起和“农民企业家”的建立,才逐渐成为Aauto更快的有货第一博主。尽管后来发生了卖假燕窝等事件,辛巴家族依然是最有影响力的带货博主。

平台之所以会打造头部主播,无非是通过塑造头部主播来带动用户对直播投放模式的认知。造神运动的本质是制造“标杆”效应。行业火热的时候,外人蠢蠢欲动,大家都想成为李佳琪和维雅,从而吸引更多人进入直播和送货行业。

平台格局成熟后,打造头部主播的运动逐渐停止。一方面,在巨大利益面前越位的现象越来越严重,使得有关部门不得不进行监管;另一方面,由于各大主播陷入打假风暴,行业数据注水现象也逐渐被搬上台面。

最终,直播快递行业迎来了史上最严的查税风暴,“鬼神辈出”的时代彻底终结。直播领域呈现出淘、抖、快的“三国杀”局面,但“头性”依然是当今各平台直播电商业务的显著特征。

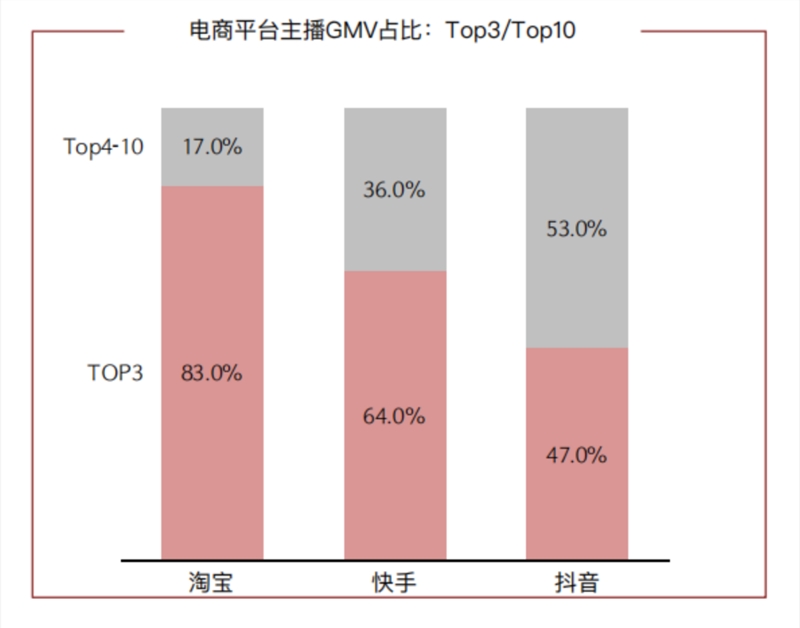

中泰证券分析认为,马太效应下,越来越多的资源涌向大主播,行业正在被蚕食。淘宝直播和Aauto更快直播的头部主播效应显著,头部主播GMV占比分别为83%和64%。

涂中泰证券

但是直播市场的“头性”伤害的是品牌,主播赚钱。2021年,卡弗就此问题发表了一份文件,在业界引起了一阵狂潮。他直言,“太多没脑子的新消费品牌都在用VC的骨头给主播们熬油,潮流达人的流量成本都是主播们往鼻孔里算的。能不呛水吗?”一句话,主播赚真金白银,消费者薅羊毛,品牌做曝光,平台交税。

的确,在带货直播的供应链体系中,有流量的人有更高的议价能力,分享了利润的大头。品牌方的毛利可能只有5%-15%。以某商品40%的毛利为例。目前主流的关联方利益分配大致如下:平台5%,人才20%~30%,商家毛利只有5%~15%。

与品牌头部主播定价权产生分歧,品牌失去定价权:目前头部主播强调“全网最低价”,品牌失去定价权,导致消费者习惯从主播渠道低价购买,品牌粉丝成为主播粉丝,品牌价格接受度下降。

遗憾的是,近两年来,头部主播纷纷出事或离开直播行业,这在一定程度上宣告了“去中心化”时代的到来。对于平台而言,“失联”将面临巨大的不确定性风险。

上面提到的关于头部主播的中心化程度,淘宝是最有可能“掉脑袋”的受害者。东吴证券的报告显示,在2021年“淘快摇一摇”主播TOP30榜单中,淘宝上榜9位主播,其中Viya、李佳琪、Sydn

反观Tik Tok,因为手握大量流量,可持续整合整个平台,做了头部主播,虽然效率不如大火的地方,但也孵化出了“东方精选”这个爆款IP,某种程度上可以成为直播电商“三国杀”竞争中的一大杀手锏。

不过,Aauto更快平台的“丢头”相对较小。此外,由于早期对“普惠”理念的追求,以及Aauto quicks用户对主播的高粘性(从Aauto quicks财报披露的复购率可以看出),Aauto quicks正在不断强化直播电商的“私域”电商属性,未来很可能会走一条与淘宝、Tik Tok不同的道路。

电商上架远不是退出舞台的时候。

需要明确的是,即使直播电商发展的如火如荼,也无法在短时间内取代传统货架电商的地位。

毕竟长期以来,货架电商主导了人们的网购需求。早些年,你可以在淘宝上买到任何你想要的东西。通过APP中复杂的产品分类,可以看出其在供应链上的深耕能力。像沃尔玛货架这样的购物体验,成为了“货架电商”的起源。

但是,随着上架电商发展到高峰和入行,消费者在被套路后的品牌比较和反套路的体验增加,现在的需求也相应发生了变化。

一方面,当代商场的核心其实不是“买”,而是“购物”。很多时候,“逛街”不是为了购物,而是为了休闲娱乐。另一方面,由于用户关注博主建立的连接,与短视频内容的桥梁成为驱动兴趣电商爆发的原因。

例如,从商品的逻辑来看,Tik Tok现在正在通过两种方式建立自己的直播电子商务帝国。一方面,多元化的内容结合了丰富的购物领域。根据消费者不同的购买心智和决策习惯,短视频或直播触达消费者,然后直接完成交易转化。这条路是找人要货;另一方面,消费者在被触动后积累了一定的购物心智,然后通过主动的信息检索来增加对商品的了解,这个路径就是为人找商品。

Aauto Quicker开始“做大品牌”,将有潜力的产品列为“潜在爆款对象”。这条路径就是为“老铁”量身定制性价比高的产品。从满足需求到创造需求,内容和主播起到了桥梁作用。

回过头来看传统的货架电商,由于流量话语权的消失,未来很可能会逐渐失去用户。

从领域的逻辑来看,货架电商的购买路径是从搜索开始的,平台往往需要花费巨资购买流量,购买分众传媒的广告,引导消费者在自己的平台上消费。

本质上,这是通过站外把消费者吸引到自己的平台上。这种逻辑下的漏斗机制,一方面让平台失去了一部分经过筛选的流量,另一方面将用户的消费决策置于“绝对理性”的消费环境中,导致反复比价,回报率高。

相比之下,兴趣电商平台本身就是流量产生的源头,从内容到电商的路径更高效。直播电商可以通过直播间选择、中控、推广、演讲等环节实现流量的最大化变现。

需要指出的是,与货架电商的“绝对理性”消费不同,消费者对感兴趣电商的决策行为一般是感性因素推动下的快速消费,以“冲动消费”为主。

在“冲动消费”的背景下,用户很可能会被原有的需求所刺激。当他在短视频平台上看到感兴趣的东西,“名人好物视频展示”闭环会瞬间为用户完成种草行为。

但是货架电商会被淘汰吗?答案不是这样。我们可以从阿里最新的财报中找到证明。

截至2022年6月30日的12个月中,在淘宝天猫上消费1万元的消费者人数超过1.23亿,该类用户在接下来一年的留存率保持在98%的高水平。

上个季度,虽然淘电商GMV普遍下滑,跑输社会零售总额增速,但宠物护理、收藏品、户外运动装备等“兴趣型消费品”实现了快速增长。88VIP会员的粘性和强大的购买力再次得到了印证。

这体现了用户对货架电商供应链的信任,而以Tik Tok为代表的直播电商在供应链上还有很长的路要走,从自建客服到产品选择再到售后,都是感兴趣的电商短时间内赶不上货架电商的领域。

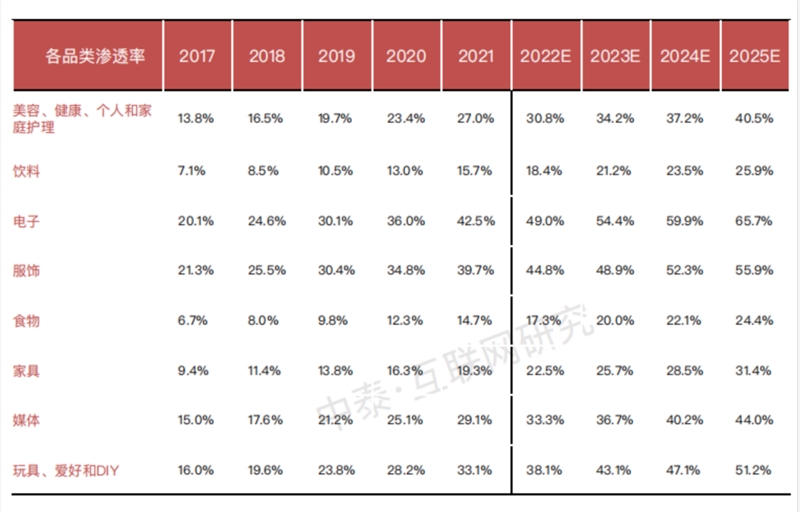

宏观来看,根据中泰证券的数据,虽然部分品类线上渗透率已经达到较高水平,但部分品类仍有一定机会。

来源:中泰证券研究所

直播商品的未来竞争:品类竞争和店播的可能性

大概一种可能是,未来淘宝、Tik Tok、Aauto Quicker的连续“三国杀”会分品类竞争。

淘宝会重点推出知名品牌店,围绕会员做固定流量和私人电商业务;Tik Tok将逐步扩大平台电产品品类,完善售后;Aauto Quicker会围绕用户群体进行品类挖掘,找到爆款产品,在全平台推送。

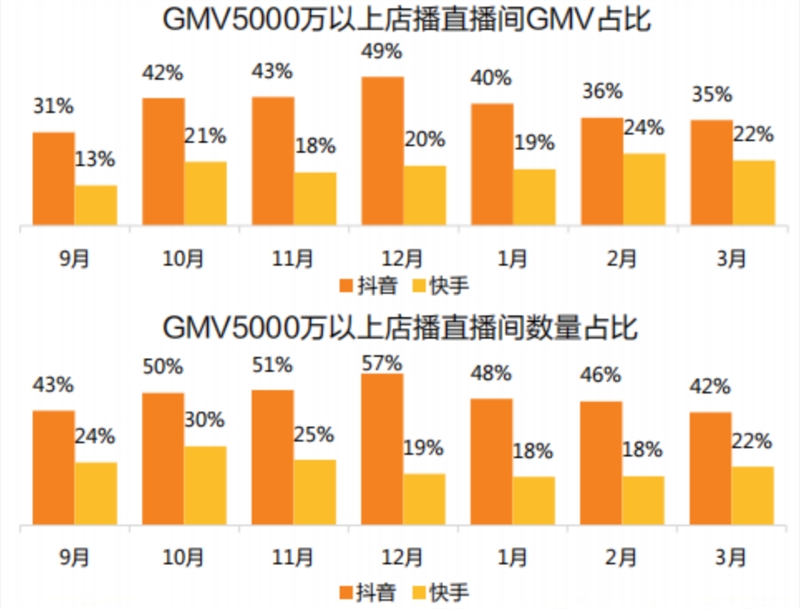

未来,店铺直播还会继续增长。一方面,直播会逐渐成为一种普及的营销手段:从前期主播带货低价吸引粉丝,到后期平台鼓励商家开店,自己直播。而商家只是把直播当成自己的渠道之一。

20219 -20223 Tik Tok和Aauto更快GMV超5000万点播数据/来源TF证券

另一方面,品牌自播可以提高供应链的效率。商家与供应商的供应链协作有很长的协作链条,包括商家推产品、供应商选品、商家送样、供应商确认、传口料、试播、直播销售、商家退单、商家发货。中间有大量的重复沟通确认环节,自主性差,效率有很大的优化空间。

与此同时,“去头化”也成为业内共识。目前各大电商平台针对新主播推出了不同的扶持体系。

淘宝方面,淘宝直播2022年度激励计划于1月19日发布,支持中腰和新锐人才,对符合拉辛和留存需求的主播和MCN机构增加现金激励。2021年12月起,淘宝直播推出“后郎计划”和“区域服务商现金政策”,提供官方流量支持。至今已开拓广州、重庆等20多个城市,发展成熟的区域服务商。

在Tik Tok,Tik Tok电商推出首个新星扶持计划,由庞大引擎联合打造的“主播请就位”于2022年5月20日正式上线。该计划将通过官方专业的内容引导和流量扶持,培养有潜力的电商主播。

全新升级的“摇一摇品牌成长扶持计划”启动,明确2022年将新增1000个摇一摇品牌入池,全年打造100家过亿摇一摇品牌商户。

综上所述,目前直播电商的优势品类可能遭遇瓶颈,增速下滑,产品增长到顶,进入新常态;上架店播有很大的优势,但是需要思考如何获取流量,保持流量,保持基本盘。

无论是直播电商的代表Tik Tok,还是传统货架电商巨头淘宝,都在做着同样的事情:弥补自己的短板,深入对方腹地,寻找新的机会。这也意味着未来两者会有更多的交锋。

(报告)

- 上一篇 : 模仿品多多 阿auto更快也玩刀

- 下一篇 : 国庆欢聚一堂喜事:app上租伴娘 直播间办婚礼