账上躺着1000亿 美团拼命存钱

发布时间:2022-12-05 09:28:04作者:顺晟科技点击:

美团已经进入稳定盈利期。

自第二季度调整后净利润扭亏为盈以来,美团的盈利能力更上一层楼。

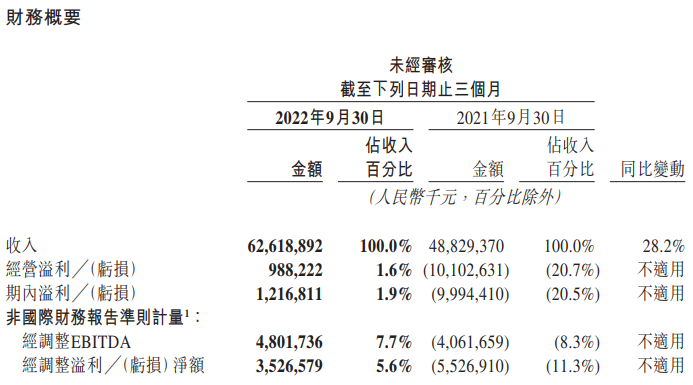

近日,美团公布了2022年第三季度财报。财报显示,美团本季度营收626亿元,同比增长28.2%,创历史新高;净利润12.17亿元。相比之下,美团第二季度也净亏损11.16亿元,去年同期净亏损99.94亿元。

(摘自美团2022Q3财报)

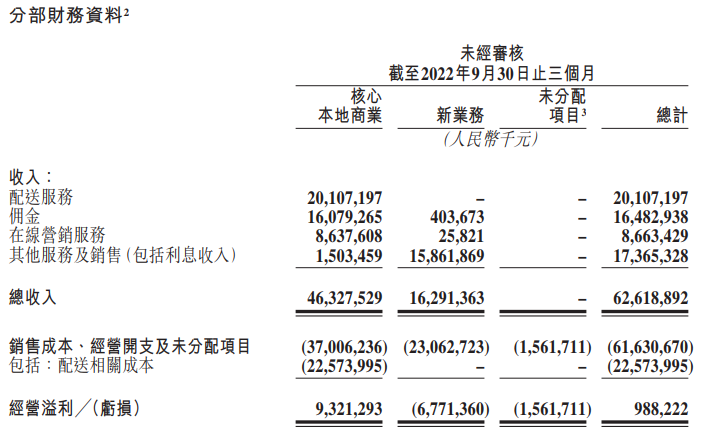

具体到板块,包括餐饮外卖、店内酒旅、闪购在内的“核心本地业务”收入为463亿元,同比增长24.6%。该部门的净营业利润增长了一倍多,达到9.32亿元。可以说美团的核心业务已经完全“撑起来了”,扛起了营收和利润两面大旗。

美团分析认为,核心业务稳定增长的背后,主要得益于活跃业务数量的增长。比如在餐饮外卖方面,美团继续扩大经营范围,增加正餐以外品类的业务;闪购方面,通过与Suning.cn合作拓展品类,活跃商户数和新入驻商户数也同比增长30%。

至于长期亏损的新业务,本季度表现还不错。不仅营收同比增长39.7%至人民币163亿元,营业亏损也同比收窄32.5%至人民币68亿元。对此,美团表示是因为零售业务运营效率的提升。

(摘自美团2022Q3财报)

比如品牌定位升级为“明日达超市”,已经覆盖近3000个市县。美团的供应链和物流能力也在不断提升,通过智能分拣系统降低成本,提高配送效率。买菜是加强与地方政府和农民的合作,进一步扩大品类,吸引更多消费者。

对于外界担心的新业务亏损,美团并不是很着急。

在财报发布后的电话会议上,美团首席财务官陈韶晖表示,将继续降低成本和支出,提高运营效率。但是“短期的成本优化不能以破坏业务的长期发展为代价。我们将平衡长期发展和短期成本降低。根据投资回报分配资源,并根据发展和现金流调整新业务。”

简单来说,美团对新业务的态度保持长期。现阶段新业务的主要功能是增加收入,盈利是未来稳步前进后的自然结果。

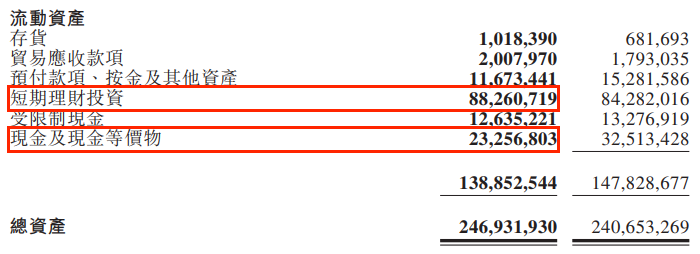

从账面来看,第三季度美团表现出了很强的韧性,各项数据都是稳中向好。但值得注意的是,美团的“省钱计划”仍在继续,不敢懈怠。财报显示,截至9月30日,美团持有的短期财务投资、现金及现金等价物分别为883亿元和233亿元。

(摘自美团2022Q3财报)

也就是说,最终实现单季度盈利12.17亿元的美团,其账上实际有超过1000亿元的现金。这让人想起王兴在今年3月的一次内部会议上说过的话:“如果美团未来三年没有任何收入,企业还是要继续运转。现金流会怎么样?”

看来这种极端的假设仍然是悬在美团头上的一把“达摩克利斯之剑”。

省钱,应对压力。

美团之所以“沉迷”省钱,主要是为了应对不确定的宏观环境。

在电话会议上,王兴和陈韶晖均表示,美团过去一个季度的酒旅业务受疫情影响较大,预计第四季度核心的本地业务将受到更严重的影响。这时候最让人放心的,就是躺在账上的几千亿现金。

然而,除了宏观的e

事实上,早在今年8月,市场就有传言称,腾讯欲大幅减持美团。当时很多投资者担心腾讯会直接抛售,导致美团港股股价在消息发布当天从180.9港元暴跌9%至164.5港元,相当于蒸发了近千亿市值。

好在腾讯只是通过派发股票的方式减持,对美团市值不会有太大影响。但由此带来的间接影响是,美团的股价在公告发布后,一路下跌,从11月15日的166.4港元跌至28日的129港元。半个月内,跌幅达到22.4%左右。

同时,摆在美团面前的还有一个问题:腾讯的部分股东在收到美团股份后,可能会考虑出售。这也是美银分析师在电话会议中抛给美团的问题。

对此,王兴表示,会和考虑出售美团股份的股东分享公司业绩和前景,尽量挽留。对于其他新股东,美团也表示将“与他们保持对话,分享公司的长期发展愿景和增长潜力”。

王兴还提到,腾讯作为美团的长期股东,为美团提供了长期支持,未来双方的合作还将继续。比如微信给美团提供的流量入口等等。所以这次减持不会对美团自身业务产生任何影响。

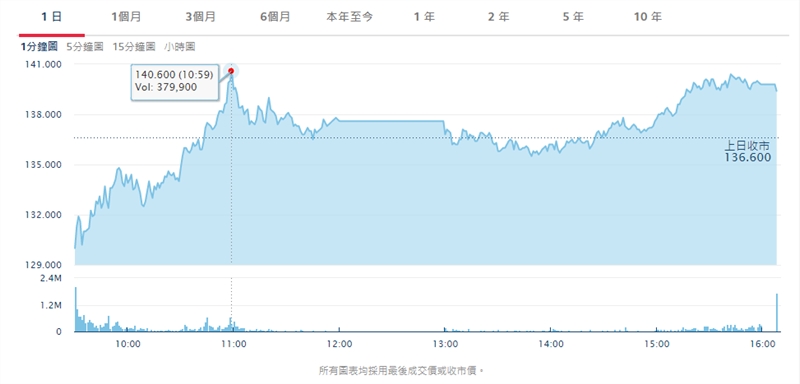

即便如此,为了资本市场对自身的信心,美团显然需要拿出更好的业绩来证明自己,否则新股东可能会陆续套现。比如美团靓丽的财报促使其股价从28日开盘的129港元一路上涨,最高峰达到140.6港元,涨幅近9%。

(摘自HKEx)

除了宏观环境和资本市场的压力,美团自身也面临一个难题,——用户峰值。

财报显示,截至9月30日的过去一年,美团交易用户数为6.871亿,同比增长仅为2.9%,增速创历史新低。

而且,相比之下,JD.COM年活跃用户数同比增长6.5%;即使是月活超过13亿的微信和微信,也实现了3.7%的用户增长。

美团活跃用户数量放缓的背后,可能是因为其营销成本的降低。但另一方面,也可能是市场竞争导致的用户流失。

美团的本地生活面临挑战。

长期深耕本地生活的美团一直占据着最高的市场份额。然而,对于这个万亿级的市场,其他巨头也是贪婪的。

除了阿里之外,JD.COM、滴滴、Hello、Tik Tok、Aauto Quicker等新贵也在挑战美团的霸主地位。特别是,借助短视频,Tik Tok今年已将本地生活的GMV目标调整为500亿元。要知道,目前Tik Tok本地生活业务主要是“店对店”,其增长速度已经非常惊人。

另一方面,美团从今年半年报开始调整了分部披露口径。不再单独列出“酒到店游”的业绩,而是纳入当地核心业务。如此一来,外界显然很难分析其店对店业务的发展。

不过,从商家和消费者的感受来看,Tik Tok的本地生活业务仍然对美团有很大影响。

对于商家来说,Tik Tok的流量无疑更大,可以为自己吸引更多的新客户。同时,Tik Tok在本地生活的份额低于美团,这使得商家可以进一步降低价格来吸引顾客。即使把价格压到“赔钱赚吆喝”的地步,也算是支付的宣传费用。

对于消费者而言,商家显然是降价后最大的直接受益者。以更低的价格享受同样的服务,自然没有人会拒绝。

虽然Tik Tok在当地生活中显示出了强大的实力,但美团似乎并不把它当回事。王兴在会上直言不讳地说:

“短视频平台在本地服务上实现了快速增长,但销售额比不上美团。我们的店对店业务和广告平台可以提供

“搜索”和“推荐”的区别真的是差距。就像Tik Tok电商的GMV,短期内很难超越传统电商平台。但Tik Tok也知道这一点,所以它已经设立了“商场”部分。目前,Tik Tok正在加强本地生活板块的建设,甚至完善自身的搜索生态。

短期内,Tik Tok很难对美团在当地生活的主导地位构成威胁。但是当平台生态更加完善,用户心智培养起来之后呢?显然,Tik Tok将是一个在美国使团面前迅速成长的凶猛敌人。

对于目前的美团来说,如何留住和吸引更多的商家和用户可能是最关键的问题。

(报告)

- 上一篇 : 自“安静”运营的抖音(抖音)购物中心以来 该品牌交易额增加了

- 下一篇 : 近视波段火灾“南眼镜制” 蓝海赛道怎么转红?